中國危廢處理行業的競爭格局,發展前景及趨勢預測

行業競爭格局

1、區域競爭

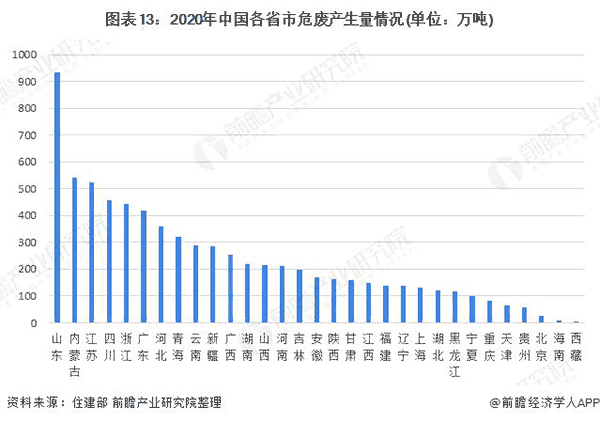

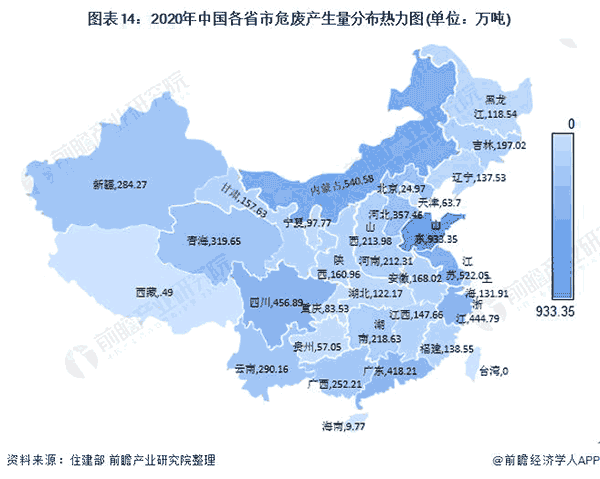

據國家統計局數據顯示,2020年,我國危廢產生量區域分布上主要集中在以山東、江蘇、浙江為主的華東地區,以內蒙古為主的華北地區,以新疆、青海、四川為主的西北、西南地區以及以廣東為主的華南地區。其中山東作為工業大省,2020 年危廢產生量達 933.35 萬噸位居全國首位。

圖表13:2020年中國各省市危廢產生量情況(單位:萬噸)

圖表14:2020年中國各省市危廢產生量分布熱力圖(單位:萬噸)

2、企業競爭

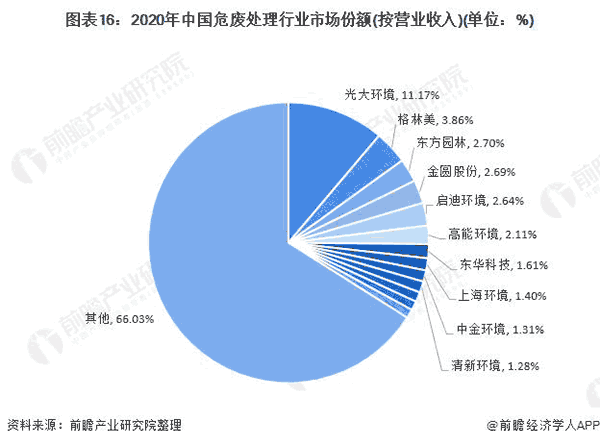

前瞻結合全國危廢生產量及危廢行業處理均價測算,2020 年我國危廢處理行業市場規模在 3229 億元左右。以危廢處理行業主要企業 2020 年危廢處理業務營收作為依據,初步測算危廢處理行業市場份額占比情況。總體來看,我國危廢處理行業企業市場份額較為分散,行業集中度較低,競爭格局較為激烈。其中,港股上市企業光大環境市場份額占比最高,為 11.17%; 格林美 ( 3.86% ) 、東方園林 ( 2.70% ) 、金圓股份 ( 2.69% ) 、啟迪環境 ( 2.64% ) 、高能環境 ( 2.11% ) 等多家上市企業份額位居二線,份額均在 2% 以上。其余中小企業數量較多,市場份額占比較小。

圖表15:2020年中國危廢處理行業重點上市企業營收排名(單位:億元,%)

注:港元兌人民幣匯率采用 2020 年 12 月 25 日收盤價 ( 2021 年 1 月 1 日開盤價 ) :1 港幣 =0.84 元人民幣。

圖表16:2020年中國危廢處理行業市場份額(按營業收入)(單位:%)

行業發展前景及趨勢預測

1、前景預測

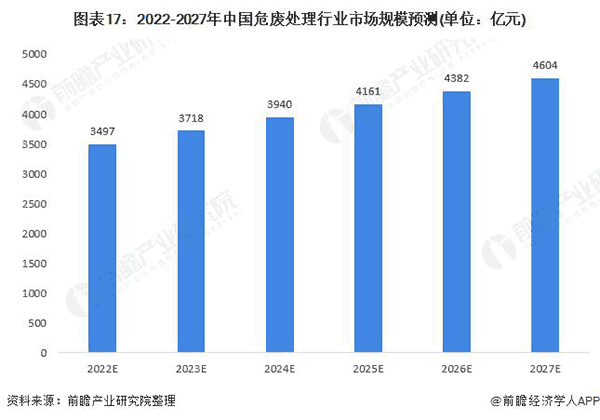

綜合我國危廢產量、利用處置量及行業企業發展狀況,前瞻產業研究院預計未來我國危廢將實現全面無害化處理,綜合利用處理率達 100%,實現國家 " 無廢城市 " 戰略目標。對應 2022-2027 年我國危廢產生量,我國危廢處理市場 2025 年規模將達 4161 億元,至 2027 年,危廢處理市場規模有望突破 4600 億元。

圖表17:2020-2027年中國危廢處理行業市場規模預測(單位:億元)

2、發展趨勢

危險廢棄物處理行業是固廢處理行業目前熱門投資行業之一。伴隨著我國工業化進程的不斷推進,危廢的產生量不斷增長,之前貯存的大量危廢未能得到有效處理且存在垃圾滲漏液處理不當及有害氣體釋放等問題,導致土壤和地下水污染事件頻發。在環保考核指標逐步和政府績效掛鉤后,監管和執行力度加強必將成為發展趨勢。

危廢處理的三個原則指 " 無害化 "、" 減量化 " 和 " 資源化 " 這勢必要求投資者具有綜合的危廢處理能力,努力實現全產業鏈運作來提高效益和控制成本,目前大部分企業毛利率保持在 25% 以上,因此,今后規模化的一條龍服務將是危廢處理行業大趨勢。

以上數據來源于前瞻產業研究院《中國危廢處理行業市場前瞻與投資戰略規劃分析報告》